SISTEMI DI GOVERNANCE DELLE SOCIETA’ DI CAPITALI

COSA SI INTENDE PER GOVERNANCE?

Con il termine governance si intende il “sistema delle regole secondo le quali le imprese sono gestite e controllate”. A seconda della tipologia del modello di governance di una specifica società di capitali si definiscono gli organi che hanno potere decisionale sulla stessa avendo quindi una funzione direttiva e gli organi di sorveglianza che hanno il compito di vigilare sul lavoro svolto e di assicurarsi che esso sia eseguito in maniera corretta e legale.

ORGANI DI GOVERNANCE

Gli organi delle società che svolgono le suddette funzioni sono tre:

- Organo amministrativo

Delibera su tutti gli argomenti attinenti alla gestione della società, ha la rappresentanza della società, deve curare la tenuta dei libri e delle scritture contabili della società ed in particolare deve redigere annualmente il prospetto di bilancio da sottoporre all’approvazione dell’assemble; - Organo di controllo

Deve controllare l’amministrazione della società, vigilare sull’osservanza della legge e dell’atto costitutivo; - Assemblea dei soci

Approva il bilancio, determina il compenso degli amministratori e dei sindaci, delibera sugli altri oggetti attinenti alla gestione della società.

FUNZIONI DEGLI ORGANI SOCIALI

- DELIBERATIVA

Formare la volontà della società nelle materie ad essa riservate - AMMINISTRATIVA

Gestione e direzione dell’impresa - DI CONTROLLO

(di legalità e contabile)

MODELLI DI GOVERNANCE DELLE SOCIETÀ DI CAPITALI

Le funzioni svolte da ogni singolo organo subiscono variazioni a seconda del modello di governance adottato dalla società, esso inoltre stabilisce la metodologia con cui gli organi stessi vengono nominati e il consiglio specifico che deve costituirli.

Esistono tre modelli principali di governance:

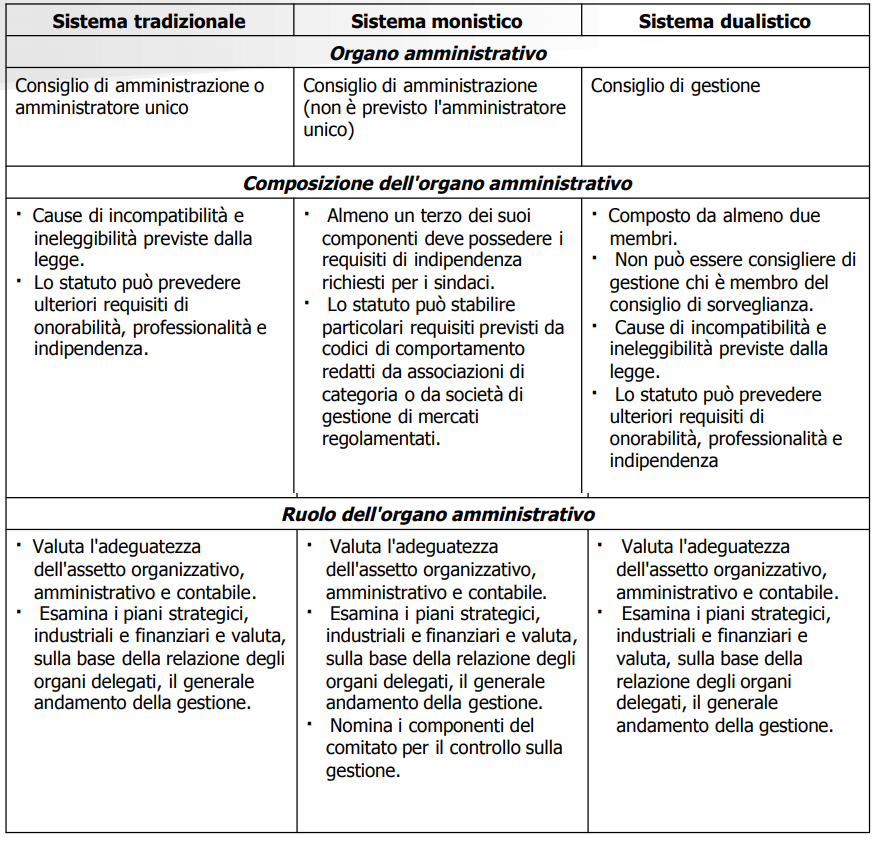

1) MODELLO TRADIZIONALE

- ORGANO AMMINISTRATIVO Consiglio di amministrazione o amministratore unico

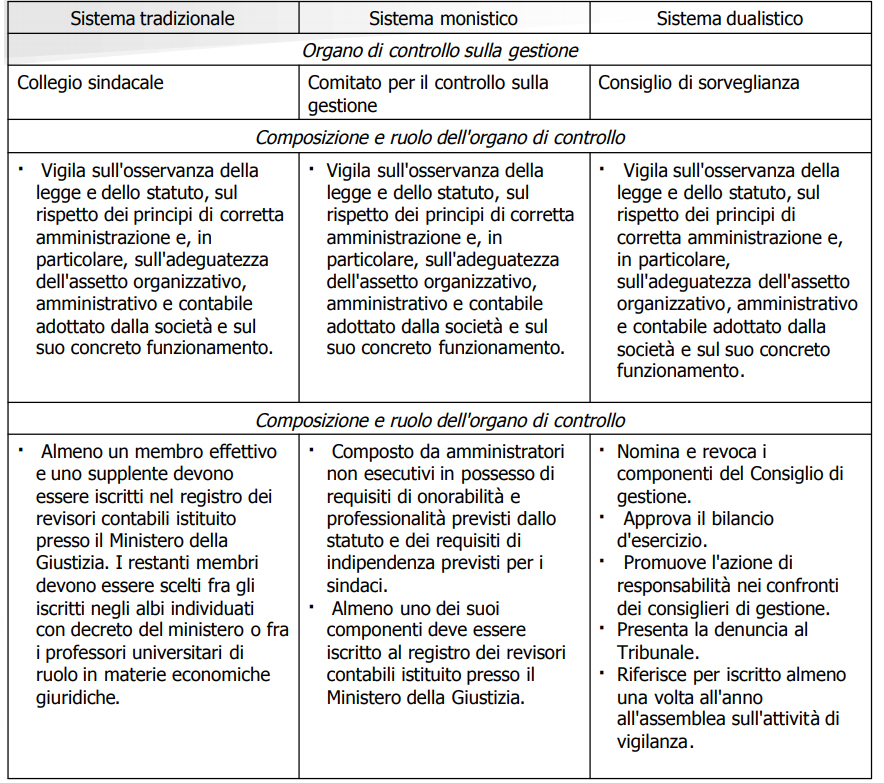

- ORGANO DI CONTROLLO

Collegio sindacale

- ASSEMBLEA DEI SOCI

Nomina sia il consiglio di amministrazione che il collegio sindacale

Il consiglio di amministrazione svolge funzioni di gestione, mentre il collegio sindacale ha il ruolo di sorvegliare sulla corretta amministrazione

2) MODELLO DUALISTICO

- ORGANO AMMINISTRATIVO

Consiglio di gestione - ORGANO DI CONTROLLO

Consiglio di sorveglianza - ASSEMBLEA DEI SOCI

Nomina il consiglio di sorveglianza che a sua volta nomina il consiglio di gestione

Il Consiglio di sorveglianza è nominato dalla Assemblea dei soci. Esso svolge compiti di vigilanza e di controllo caratteristici del Collegio sindacale. Il Consiglio di gestione è nominato dal Consiglio di sorveglianza. Esso svolge le stesse funzioni del Consiglio di amministrazione.

3)MODELLO MONISTICO

- ORGANO AMMINISTRATIVO

Consiglio di amministrazione - ORGANO DI CONTROLLO

Comitato di controllo sulla gestione - ASSEMBLEA DEI SOCI

Nomina il consiglio di amministrazione che, a sua volta, nomina al suo interno il comitato di controllo sulla gestione

Il Consiglio di amministrazione svolge funzioni di gestione. Il Comitato per il Controllo sulla Gestione svolge funzioni di controllo come il Collegio Sindacale.

PRINCIPALI DIFFERENZE TRA I SISTEMI DI GOVERNANCE