LA RIELABORAZIONE

DELLO STATO PATRIMONIALE

CHE COS’È E A COSA SERVE?

La Riclassificazione dello Stato Patrimoniale ha lo scopo di far emergere situazioni importanti circa lo stato di salute aziendale, poiché spesso dalla sua forma civilistica potrebbero non essere di immediata lettura.

Secondo quanto previsto dal Codice Civile:

Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa.

Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio.

Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.(…) – (Art.2423)

Lo Stato Patrimoniale è il documento che contiene informazioni riguardanti:

- Impieghi effettuati per il funzionamento aziendale (Attività);

-

Fonti di finanziamento per tenere in piedi gli investimenti (Passività).

QUALI SONO I CRITERI? E COME SI RIELABORA?

Lo Stato Patrimoniale viene riclassificato secondo il Criterio Finanziario, che prevede di riordinare le voci attive e passive secondo la loro scadenza (Liquidit๠per gli impieghi ed Esigibilitಠper i debiti).

Si utilizza questo criterio, quando si stanno cercando informazioni riguardo la solvibilità dell’impresa.

- 1. Liquidabilità: il tempo in cui un titolo ci mette a trasformarsi in denaro liquido.

- 2. Esigibilità: il tempo in cui un debito deve essere riscosso (scadenza del debito).

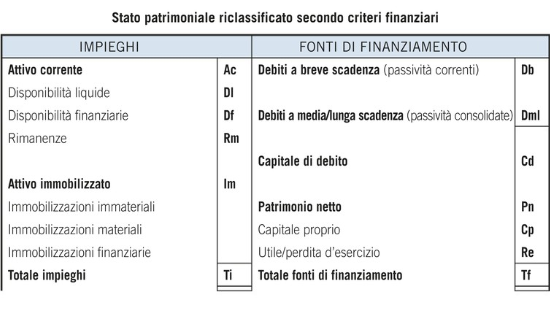

Gli Impieghi sono suddivisi in due gruppi:

- Attivo corrente (o capitale circolante lordo): formato dagli elementi patrimoniali che possono essere trasformati in moneta entro 12 mesi (breve scadenza); appartengono a tale gruppo le disponibilità liquide, disponibilità finanziarie e le rimanenze (qualora esse siano destinate a rientrare nei 12 mesi);

-

Attivo immobilizzato (o capitale fisso): formato dagli elementi patrimoniali destinati ad essere investiti per più di 12 mesi (medio-lunga scadenza); appartengono a tale gruppo le immobilizzazioni materiali, le immobilizzazioni immateriali e quelle finanziarie.

Le Fonti, invece, vengono suddivise in 3 gruppi:

-

Debiti a breve scadenza (o passività correnti): possono essere i debiti commerciali o finanziari o altri, purché rientrino nei 12 mesi, con loro, se non espresso diversamente, ci sono anche i ratei e risconti e i fondi per rischi ed oneri;

-

Debiti a media/lunga scadenza (o passività consolidate): ossia i debiti di qualsiasi natura da rimborsare oltre i 12 mesi, compreso i fondi per rischi ed oneri se si utilizzano per il periodo medio/lungo termine. Quelli a medio termine hanno scadenza fino a 5 anni e quelli a lungo termine fino a 20 anni. I mutui e le obbligazioni sono a medio/lungo termine;

-

Patrimonio netto: il patrimonio netto è la differenza tra attività e passività e l’insieme delle risorse di cui l’azienda dispone come forma di finanziamento interno. Comprende il capitale proprio³ +/- il risultato economico.

Per facilitare la lettura dello stato patrimoniale riclassificato è bene usare, per gli impieghi e per le fonti, gli stessi criteri di esposizione: ossia, se gli impieghi sono disposti in ordine decrescente in base alla loro liquidabilità, anche le fonti devono essere disposte in questo modo, in base alla loro esigibilità.

Ciò permette di individuare velocemente i margini patrimoniali⁴ e consente di esprimere valutazioni riguardo l’equilibrio finanziario⁵.

- 3. Capitale proprio: mezzi propri liquidi di cui l’azienda dispone e non soggetti ad obbligo di rimborso (Capitale sociale e Riserve);

- 4. Margini patrimoniali: sono grandezze ottenute dalla riclassificazione dello stato patrimoniale, come la differenza tra alcuni impieghi e fonti;

- 5. Equilibrio finanziario: è la capacità d’un’azienda a far fronte, con i propri mezzi liquidi, alla scadenza dei propri debiti.