LA RICLASSIFICAZIONE DEL CONTO ECONOMICO

Il conto economico può essere considerato come la rappresentazione dinamica dei costi e dei ricavi nell’arco dell’esercizio. Al 31 dicembre di ogni anno esso esprime il risultato economico della gestione di un azienda che può consistere in un utile o una perdita. Il Conto Economico è rappresentato dallo schema obbligatorio previsto dall’articolo 2425 del codice civile.

L’obiettivo della riclassificazione del Conto economico è di ottenere una configurazione tale da evidenziare le aggregazioni e i risultati intermedi di gestione utili a comprendere la progressiva formazione del reddito d’esercizio.

Al fine di evidenziare i risultati intermedi di gestione il Conto economico può essere riclassificato secondo due strutture:

- a valore aggiunto;

- a ricavi e costi del venduto.

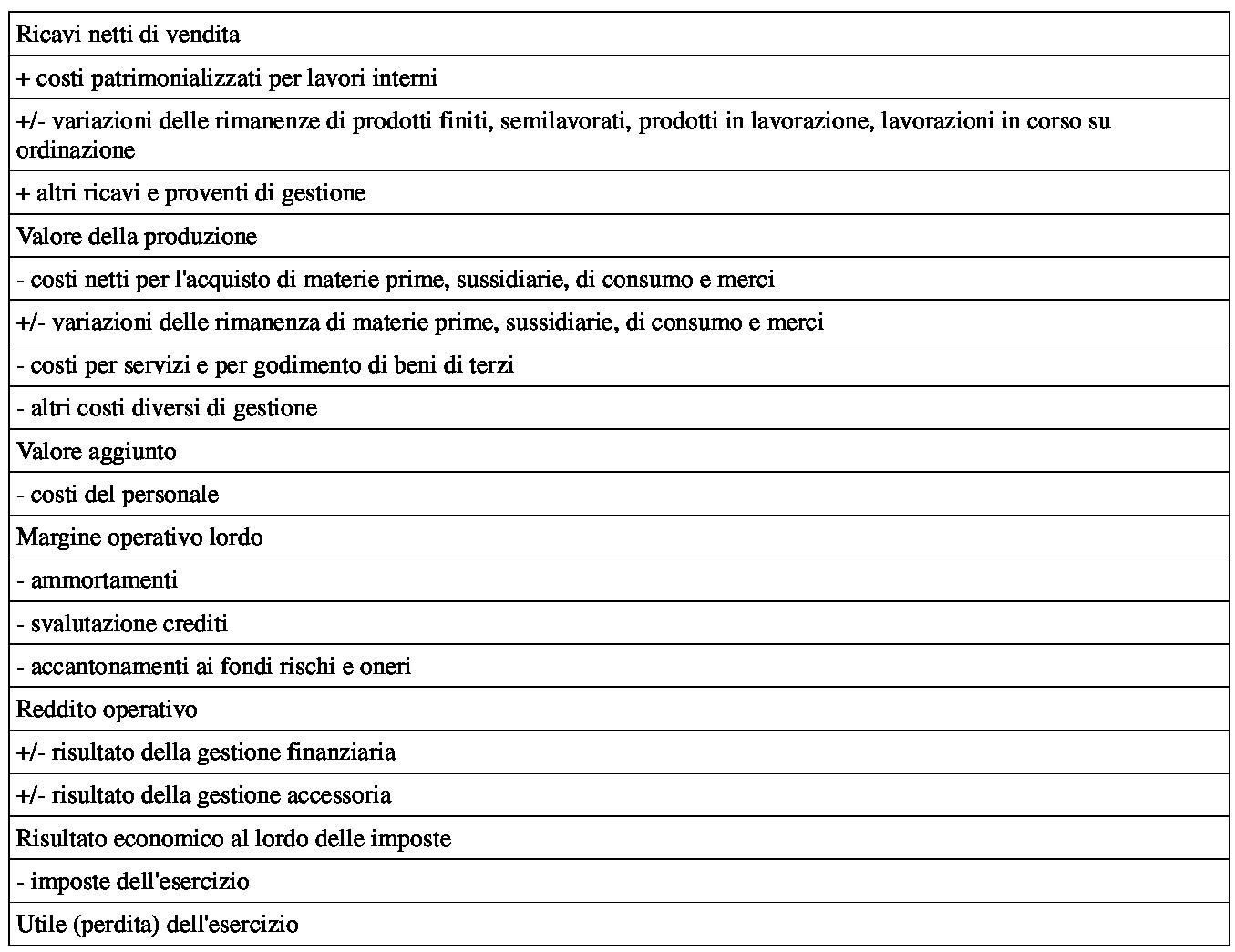

La configurazione del Conto economico a valore aggiunto classifica i costi e i ricavi per natura, mettendo in evidenzia il valore aggiunto creato dalla gestione aziendale.

Il valore aggiunto è l’incremento di valore che l’azienda aggrega al valore dei beni e dei servizi acquistati da altre aziende.

Il valore aggiunto è ripartito tra tutti i soggetti che hanno concorso alla sua determinazione sotto forma di:

- retribuzioni ed emolumenti al personale dipendente ;

- interessi, spettanti ai portatori di capitale di debito;

- dividendi o quote di utile spettanti ai soci;

- imposte e tasse;

- ammortamenti, accantonamenti ai fondi rischi e oneri e accantonamenti a riserve.

La riclassificazione del conto economico a ricavi e costi del venduto può essere effettuata solo se i costi sono stati riclassificati per destinazione produttiva, cioè in relazione alle aree funzionali di gestione. Tale configurazione pone in evidenza il margine lordo industriale, determinato dalla differenza tra ricavi netti di vendita e costo del venduto.

Il costo del venduto si calcola nel seguente modo:

Esistenze iniziali di materie prime, sussidiarie, di consumo e merci, di prodotti in lavorazione, semilavorati e finiti

+ acquisti di materie prime, sussidiarie, di consumo merci

+ costi industriali (cosi per servizi, per il personale ammortamenti e accantonamenti riferiti alla produzione)

– rimanenze di materie prime, sussidiarie, di consumo merci, di prodotti in lavorazione, semilavorati e finiti

– costi patrimonializzati per lavori interni

= costo del venduto

Questa riclassificazione permette di ottenere un’indicazione relativa all’investimento finanziario effettuato da un’azienda per la produzione dei beni e dei servizi messi in vendita.