IL RENDICONTO FINANZIARIO DELLE VARIAZIONI DELLE DISPONIBILITÀ LIQUIDE

Il rendiconto finanziario può essere definito come “ il prospetto nel quale sono riassunti i movimenti finanziari in entrata e in uscita, in cui sono spiegate le ragioni per le quali determinate risorse finanziarie hanno subito una determinata variazione in un dato periodo di tempo”.

Il rendiconto finanziario ha una particolare rilevanza informativa che contribuisce a favorire la migliore valutazione della situazione finanziaria di una società o di un gruppo. Questo è un documento contabile fondamentale per conoscere e valutare la dinamica monetaria e finanziaria dell’impresa. Esso non è la semplice comparazione tra due grandezze in due periodi consecutivi, ma evidenzia le cause di modificazione che rilevano da un punto di vista finanziario. (flussi)

Il rendiconto finanziario non serve a controllare la liquidità complessivamente generata o assorbita nel corso di un esercizio, in quanto questa è immediatamente verificabile facendo il confronto tra il saldo della disponibilità liquida (cassa e banche) in due esercizi consecutivi. Il rendiconto finanziario, serve invece, a comprendere il contributo che ciascuna area della gestione ha fornito per incrementare o diminuire i flussi finanziari.

Dal 1° Gennaio 2016 il rendiconto finanziario è diventato obbligatorio per tutte le società, ad eccezione delle società di persone, delle micro-imprese e di quelle che possono presentare il bilancio in forma abbreviata. Oltre allo Stato Patrimoniale, al Conto Economico e alla Nota Integrativa, il bilancio di esercizio deve includere anche il prospetto che rappresenta la situazione finanziaria della società. Attraverso la redazione del RENDICONTO FINAZIARIO è possibile evidenziare quali gestioni aziendali hanno prodotto assorbimento di risorse finanziarie e quali, al contrario, hanno generato un incremento.

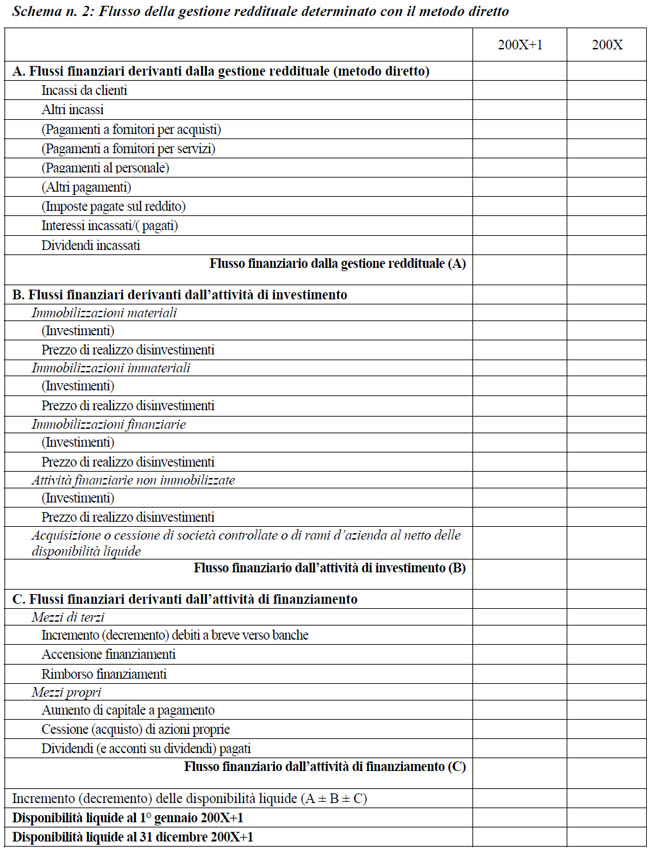

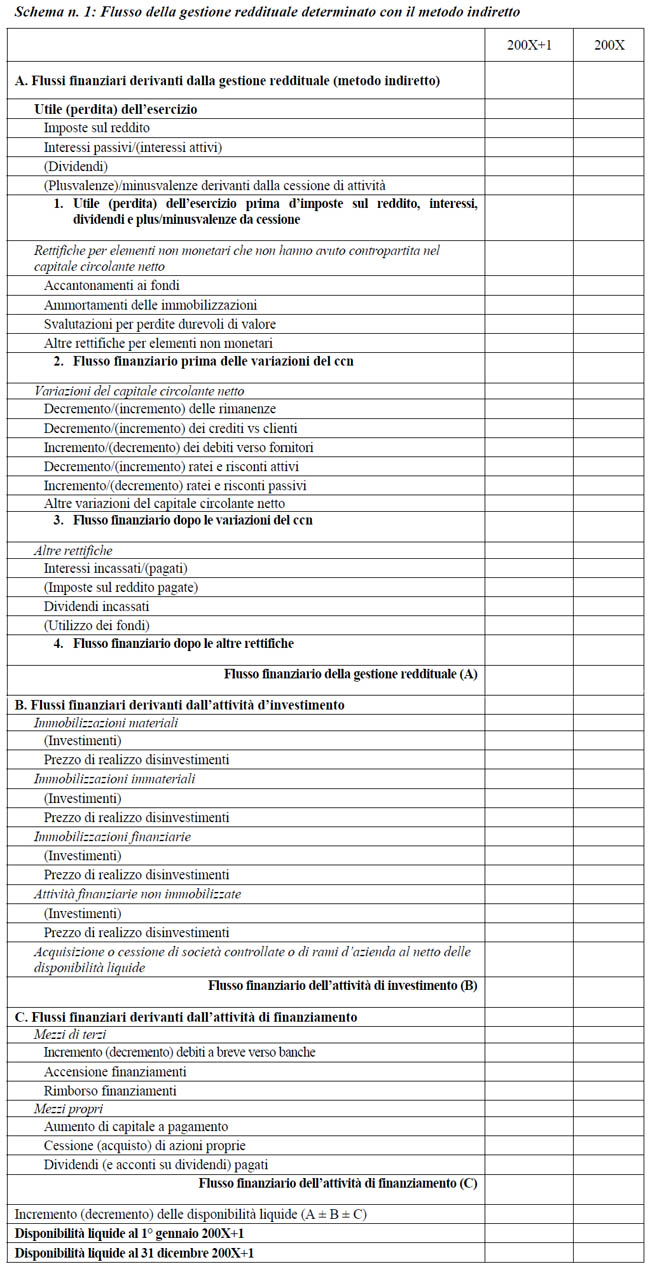

L’art. 2425-ter non stabilisce particolari modalità di redazione del Rendiconto Finanziario, ciò significa che non è previsto uno schema rigido di rendiconto finanziario. L’art. 2425-ter si imita a prescrivere che “dal rendiconto finanziario devono risultare l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, i flussi finanziari dell’esercizio derivati dall’attività operativa, da quella d’investimento, da quelle di finanziamento, ivi comprese le operazioni con i soci.”

LOGICA ECONOMICA

Secondo la logica economica, la contabilità registra le operazioni della gestione (acquisti, vendita, pagamenti, incassi, finanziamenti attivi e passivi e variazioni del capitale) e di tali operazioni rileva i costi, i ricavi e le relative variazioni numerarie negative e positive.

LOGICA FINANZIARIA

Secondo la logica finanziaria, la contabilità registra le operazioni di gestione per evidenziare i movimenti finanziari che a quelle si connettono; si ammontano le entrate e le uscite distinte per cause di manifestazione e diversamente nominate.