L’ANALISI DELLA REDDITIVITÀ

L’analisi della redditività si pone l’obiettivo di apprezzare l’attitudine dell’impresa a generare nel tempo risorse sufficienti a remunerare i fattori produttivi impiegati nella gestione: Investimenti, Capitale di terzi e Capitale proprio.

La costruzione degli indici atti allo scopo parte della riclassificazione dello Stato Patrimoniale e del Conto Economico a valore aggiunto, in quanto tali indici hanno, almeno al numeratore o al denominatore, un valore economico.

I principali indicatori di redditività sono i seguenti:

ROE (RETURN ON EQUITY)

Esprime la redditività del capitale di rischio.

Il ROE si riferisce all’intera gestione aziendale e ingloba la redditività delle gestioni caratteristica, accessoria e finanziaria al netto del carico fiscale.

Per poter dire se un dato valore di ROE è positivo o negativo bisognerà metterlo a confronto con il rendimento di investimenti alternativi a basso rischio. Il ROE può essere considerato soddisfacente se è maggiore, almeno di 3 o 4 punti percentuali, del tasso di rendimento degli investimenti a basso rischio.

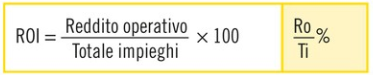

ROI (RETURN ON INVESTMENT)

Il ROI misura la redditività operativa dell’azienda, in rapporto ai mezzi totali impiegati, depurata della gestione finanziaria, extra-caratteristica, e fiscale. In altre parole consente di misurare il ritorno finanziario dell’attività tipica di impresa.

L’indice esprime il rendimento dell’investimento effettuato nell’attività tipica dell’azienda ed esso dovrà successivamente essere suddiviso in tre componenti:

a) la remunerazione dei finanziamenti dei terzi;

b) l’incidenza fiscale;

c) l’utile degli azionisti o soci.

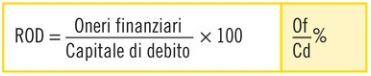

ROD (RETURN ON DEBT)

Esprime in termini percentuali il costo medio dell’indebitamento, cioè il tasso di interesse che l’impresa paga sui debiti. Se la redditività del capitale investito è superiore al costo medio dell’indebitamento, l’impresa ha convenienza a investire anche utilizzando capitale di debito

ROS (RETURN ON SALES)

Sintetizza le relazioni esistenti tra volumi, costi e prezzi di vendita. La capacità di produrre reddito è legata all’ottenimento di ricavi superiori ai costi sostenuti per ciascuna unità di prodotto.

Il ROS esprime la percentuale di guadagno lordo in termini di risultato operativo su 100 vendite nette

INDICE DI ROTAZIONE DEGLI IMPIEGHI

Esprime quante volte nell’anno si è ripetuta la redditività delle vendite.

Gli indici sono collegati tra loro, infatti, esiste una relazione tra ROI, ROS e INDICE DI ROTAZIONE

TASSO DI INCIDENZA DELLA GESTIONE NON CARATTERISTICA

Contribuisce ad aumentare positivamente il reddito dell’esercizio se la gestione finanziaria e accessoria producono nel loro insieme risultati economici postivi (utili). Se tali gestioni sono in perdita il reddito d’esercizio subisce una riduzione.

Esprime l’incidenza della gestione non caratteristica sul risultato operativo. In pratica l’indice esprime l’ammontare dell’utile netto su 100 di risultato operativo. La differenza tra risultato operativo e risultato economico è dovuta in gran parte alla gestione finanziaria.

TASSO DI INCIDENZA DELLAGESTIONE NON CARATTERISTICA

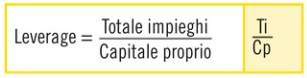

LEVERAGE

Il livello dell’indebitamento è espresso dal Leverage

Se l’indice è pari a 1, vuol dire che TOTALE IMPEIGHI/CAPITALE PROPRIO non ho nessun debito. Se l’indice è pari a 2, bisognerà raddoppiare il capitale proprio per capire il totale degli impieghi.